La revoca delle sanzioni internazionali dall'Iran ha aggiunto un'altra fonte di approvvigionamento di idrocarburi, i cui prezzi sono già piuttosto bassi. Cosa può significare sul mercato il petrolio iraniano per esso, così come per le compagnie petrolifere nazionali e internazionali che operano in Medio Oriente?

Il potenziale dell'Iran

Il 1976 è stato l'anno migliore per l'industria petrolifera del paese. Il petrolio iraniano veniva prodotto stabilmente per un importo di 6 milioni di barili al giorno, e nel novembre di quell'anno questa cifra raggiunse i 6, 68 milioni senza precedenti, a quel tempo solo l'Arabia Saudita, l'Unione Sovietica e gli Stati Uniti erano produttori più grandi.

Poi è seguita una rivoluzione e negli ultimi 35 anni il petrolio iraniano non è mai stato estratto oltre i due terzi del picco della metà degli anni '70 (anche se il gas ha giocato un ruolo importante in questo), nonostante il fatto che le riserve di oro nero del paese negli ultimi 15 anni aumentato di quasi il 70% - questo è molto più alto rispetto ai vicini nello stesso periodo.

Tuttavia, l'esperienza degli anni '70 è ancora un forte promemoria di ciò che l'industria petrolifera iraniana è in grado di fare dopo la revoca delle sanzioni.

Misure efficaci

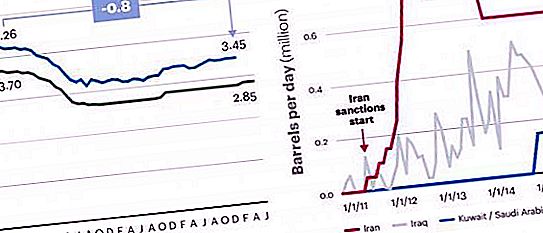

Le sanzioni degli Stati Uniti, dell'Unione europea e delle Nazioni Unite, imposte al paese dal 2011, hanno causato una significativa riduzione della produzione di petrolio in Iran. Non sono stati in grado di chiudere completamente i mercati mondiali, poiché alcuni dei principali consumatori - India, Cina, Giappone, Corea del Sud e Turchia - hanno continuato ad acquistare volumi significativi di petrolio iraniano.

Tuttavia, l'impatto delle sanzioni è stato significativo. In particolare, gravi restrizioni alle importazioni di tecnologia hanno portato a un deterioramento delle condizioni tecniche degli impianti di produzione, che ha anche ridotto la qualità del petrolio iraniano. Inoltre, l'espansione del divieto UE di assicurazione delle navi cisterna ha imposto serie restrizioni al potenziale di esportazione del paese, poiché oltre il 90% dell'assicurazione globale della flotta di navi cisterna è regolata dalla legge europea.

Il risultato finale è stato una significativa riduzione della produzione di idrocarburi, principalmente a causa di arresti non pianificati con una perdita totale del 18-20% del volume di produzione potenziale dall'introduzione di sanzioni nel 2011. Le sanzioni sul petrolio iraniano hanno ridotto la produzione di 0, 8 milioni di barili al giorno, la quantità che sta tornando sul mercato.

Dove trova il petrolio iraniano il suo acquirente?

Dopo aver revocato le restrizioni a gennaio, secondo i dati ufficiali, l'Iran ha venduto quattro petroliere (4 milioni di barili) in Europa, tra cui il totale francese, il spagnolo Cepsa e il russo Litasco. Ciò equivale a circa 5 giorni di vendite a livello fino al 2012, quando 800 mila barili al giorno venivano spediti a clienti europei. Molti ex grandi clienti, tra cui Shell anglo-olandese, Eni italiano, Greek Hellenic Petroleum e società commerciali Vitol, Glencore e Trafigura, stanno per riprendere le operazioni. La mancanza di insediamenti in dollari e il meccanismo di vendita stabilito in altre valute, nonché la riluttanza delle banche a fornire lettere di credito, sono diventati i principali ostacoli dopo la revoca delle sanzioni.

Allo stesso tempo, alcuni ex grandi acquirenti rilevano la riluttanza di Teheran di allentare le sue condizioni di vendita quattro anni fa e di mostrare una maggiore flessibilità dei prezzi, nonostante l'eccesso di offerta rispetto alla domanda e il sequestro della quota di mercato europea dell'Iran da parte di Arabia Saudita, Russia e Iraq.

Prospettive per il 2016

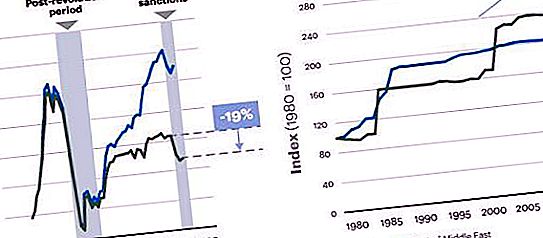

Con l'approccio di revoca delle sanzioni, il mercato petrolifero globale ha fatto una inversione ribassista, con i prezzi che sono scesi del 25% tra giugno e agosto 2015. Allo stesso tempo, i futures NYMEX hanno continuato a indicare una ripresa debole, così come alcune agenzie internazionali hanno previsto Luglio e agosto 2015, la loro stabilizzazione a circa $ 45-65 al barile, simile alla fascia di prezzo da gennaio a luglio 2015.

L'ulteriore direzione del movimento del mercato degli idrocarburi dipende in gran parte da quanto e quanto velocemente aumentano le esportazioni di petrolio iraniano dopo la revoca delle sanzioni. Esistono due opinioni principali su questo potenziale aumento.

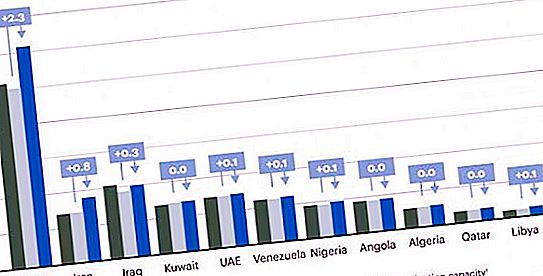

Da un lato, secondo le stime dell'Agenzia internazionale dell'energia (VIA), l'Iran ha il potenziale per aumentare la produzione di circa 800 mila barili al giorno, secondo solo all'Arabia Saudita. D'altra parte, secondo le previsioni della VIA, dopo la revoca delle sanzioni all'inizio del 2016, l'offerta di petrolio iraniano in media all'anno aumenterà di 300 mila barili al giorno.

Il motivo principale di tali stime dissimili è che quest'ultimo dà più peso all'influenza di diversi anni di restrizioni sul deterioramento delle infrastrutture minerarie della Repubblica islamica, che ora ha bisogno di un po 'di tempo per aumentare la produzione. Alla fine, a partire dalla metà del 2012, a causa di arresti non pianificati, il petrolio iraniano ha gradualmente iniziato a essere prodotto meno di 600-800 mila barili al giorno.

Quanto sono rilevanti queste stime di produzione per il moderno mercato globale dell'oro nero? Un aumento di 800 mila barili al giorno è circa l'1% dell'attuale offerta globale di petrolio globale, il che può essere sufficiente per brusche variazioni dei costi di fronte alla forte concorrenza, ma non per un eccesso di mercato. Più specificamente, a medio e lungo termine, i prezzi degli idrocarburi tendono ad allinearsi al costo di produzione dell'ultimo barile per soddisfare la domanda. Il basso costo a lungo termine del petrolio elimina gli investimenti nello sviluppo di campi più costosi; alla fine, i pozzi vengono chiusi e l'offerta viene ridotta. Se il prezzo supera il limite, i nuovi investimenti portano fonti di idrocarburi aggiuntive e più costose.

In questo contesto, in relazione allo spostamento delle quotazioni petrolifere nel 2014, il mercato attuale presenta una curva dei costi meno sensibile (poiché gli sviluppi più costosi sono già redditizi). Pertanto, una piccola fonte di forniture più economiche avrà un impatto molto minore sul prezzo rispetto alle difficili condizioni di metà 2014.

Di conseguenza, il modello del mercato petrolifero suggerisce che l'Iran dovrebbe essere in grado di aumentare la produzione di ulteriori 800 mila barili al giorno nel 2016. Le quotazioni del marchio Brent nel 2016 continueranno probabilmente a essere comprese tra 45 e 65 $ al barile, il che è coerente con il corridoio dei prezzi che è già stato osservato nel corso del 2015.

Cosa succederà tra 3-5 anni?

A lungo termine, tuttavia, l'impatto del ritorno dell'Iran potrebbe essere più significativo. Negli ultimi anni abbiamo assistito a un'ondata di scoperte di nuovi depositi ben al di sopra della media in Medio Oriente. Il paese non è in grado di utilizzare pienamente queste riserve a causa dell'accesso limitato al flusso esterno di tecnologia ed esperienza. Di conseguenza, non solo la produzione di petrolio greggio è diminuita, ma il comprovato livello di riserve è il più alto nella storia del paese. Allo stesso tempo, gli attuali livelli di produzione non hanno ancora raggiunto il livello di copertura della spesa pubblica.

Questo, insieme al fatto che l'Iran (a differenza del Kuwait, dell'Arabia Saudita e degli Emirati Arabi Uniti) non ha un fondo di investimento sufficiente per compensare il deficit di bilancio. Ciò significa che il petrolio iraniano verrà esportato di più, il che, a sua volta, dipenderà dalla capacità dello Stato di utilizzare le tecnologie e l'esperienza necessarie.

Il quadro normativo della Repubblica islamica è anche un grave problema per le società straniere che desiderano investire denaro e know-how nel settore energetico del paese. La costituzione iraniana proibisce la proprietà straniera o privata delle risorse naturali e gli accordi di condivisione della produzione sono proibiti dalla legge. Le multinazionali e altri investitori stranieri possono partecipare all'esplorazione e alla produzione solo attraverso contratti di riacquisto. Tali contratti sono sostanzialmente equivalenti ai contratti di servizio, che consentono agli investitori esterni di esplorare e sviluppare depositi di idrocarburi, a condizione che dopo l'inizio della produzione, la direzione tornerà alla National Iranian Oil Company o ad una delle sue filiali, che potrebbero riacquistare i diritti di prezzo prestabilito. Nel 2014, il Ministero del petrolio iraniano ha annunciato l'intenzione di introdurre i cosiddetti contratti petroliferi (IPC), che operano come joint venture o PSA con una durata potenziale da 20 a 25 anni (il doppio della durata dei contratti di riacquisto). Se questo nuovo tipo di contratto è consentito dalla legge, l'attrattiva del paese come obiettivo di investimento per le multinazionali e altri attori internazionali aumenterà in modo significativo e porterà a uno sviluppo più rapido delle riserve di idrocarburi.

Prospettive per investimenti di capitale

Secondo alcune stime, i nuovi investimenti possono aumentare l'esplorazione e la produzione di petrolio in Iran del 6% all'anno nei prossimi cinque anni (il che è coerente con il tasso di crescita in Iraq negli ultimi anni), rispetto a un aumento stimato della produzione di petrolio dell'1, 4% da Il Medio Oriente nel suo insieme. In questo scenario, supponendo che la domanda rimanga la stessa, i prezzi del petrolio potrebbero variare tra $ 60-80 al barile entro il 2020, mentre in assenza di questi eventi, il prezzo potrebbe essere del 10-15% sopra.

In questa fascia di prezzo, è improbabile che gli investimenti in settori ad alto costo come scisto, arenaria o scaffale tornino ai livelli fino al 2014. Sebbene la produzione debba continuare finché il costo della produzione di petrolio rimane abbastanza basso da giustificare il costo, il rapido esaurimento di tali fonti ridurrà il loro significato (i pozzi di scisto, in particolare, producono in genere l'80% o più nei primi 3-5 anni). In queste condizioni, ulteriori volumi di petrolio iraniano che entreranno nel mercato colpiranno la produzione di scisto negli Stati Uniti e leggermente meno nei campi offshore in Nord e Sud America, Asia, Africa e Estremo Oriente russo. E il rapido esaurimento dei depositi nel Mare del Nord porterà alla loro sostituzione con un aumento della produzione in Iran e, potenzialmente, in altri paesi, come Iraq e Libia.

Petrolio iraniano e Russia

La scarsa qualità del greggio degli Urali russi, che viene consegnato all'Europa dell'Est, è fonte di crescente preoccupazione tra i consumatori, in quanto determina una riduzione della redditività della sua raffinazione e perdite finanziarie. Quindi, il contenuto di zolfo nell'olio fornito attraverso il gasdotto Druzhba e attraverso i terminali di Primorsk e Ust-Luga supera l'1, 5% e la sua densità è aumentata a 31⁰ API. Ciò non è conforme alle specifiche di Platt, secondo le quali il contenuto di zolfo non dovrebbe essere superiore all'1, 3% e la densità del marchio - non inferiore a 32 °.

Con l'ulteriore deterioramento della qualità delle materie prime russe, i consumatori in Europa preferiranno altre varietà: Kirkuk e Basrah Light o Iran Light. La qualità della luce iraniana iraniana è paragonabile allo standard degli Urali. La densità di questo marchio è 33, 1 ° API e il contenuto di zolfo non supera l'1, 5%.

La revoca delle sanzioni dalla Repubblica islamica richiede alle compagnie petrolifere nazionali e internazionali nella regione di rivedere i loro piani strategici e tenere conto delle sfide e delle opportunità dei seguenti scenari.

Investimenti esteri

Il petrolio iraniano nel mercato mondiale apre una vasta gamma di potenziali opportunità per le multinazionali e altri investitori stranieri, in particolare con l'approvazione di nuovi contratti IPC. Dopo diversi anni di accesso limitato alla tecnologia esterna e all'esperienza dell'industria mineraria iraniana, sarà richiesta assistenza esterna e lo stato delle finanze del paese suggerisce che è nel suo interesse rimuovere tutti gli ostacoli per ricevere rapidamente tale assistenza.

Inoltre, mentre la produzione arriverà per prima, potrebbe verificarsi una situazione simile con il trasporto (oleodotti per l'esportazione di volumi di produzione in crescita), i prodotti chimici (cracking gas-chimico per l'esportazione di olefine) e la lavorazione (per la sostituzione di attrezzature per la raffinazione del petrolio che non è stato modernizzato durante le sanzioni).

Prima dell'imposizione di restrizioni, l'Iran era un importante importatore di prodotti petroliferi, quindi ora le capacità di raffinazione possono essere espanse per soddisfare la domanda locale, in parte a causa del basso tasso di cambio che facilita la sostituzione delle importazioni.

La produzione di petrolio in Iran e Iraq è in crescita e, con la stabilizzazione della situazione politica, si prevede di aumentarla in Libia, che probabilmente rafforzerà ed estenderà l'attuale scenario di petrolio a basso costo. Esistono diverse strategie che consentiranno ai CNO di mitigare le conseguenze di ciò.

Esplorazione e produzione

Sono disponibili opportunità per ridurre i costi e migliorare l'efficienza, in particolare quelle associate ai servizi petroliferi, agli appaltatori e ad altri costi esterni. Con il basso prezzo degli idrocarburi, gli investimenti globali nell'esplorazione e nella produzione di depositi ad alto costo stanno rallentando, le società di servizi hanno capacità di produzione in eccesso e stanno diventando molto più aperte alla revisione dei loro tassi al ribasso. Inoltre, quando i prodotti chiave, come il minerale di ferro, sono ora quotati ai minimi storici, è possibile ottenere significative riduzioni dei costi attraverso la gestione dei materiali. Per i CNO mediorientali, i cui titoli sono ancora abbastanza economici da giustificare investimenti continui, l'attenzione al miglioramento dell'offerta rappresenta una reale opportunità per ridurre significativamente i costi senza attrarre investimenti reali.